2025年市场行情已接近尾声,年终盘点时我们会发现,除了备受关注的高科技板块配资炒股配资开户,资源股在资本市场同样大放异彩。

接下来,我们先通过具体数据看清资源股的表现,再深入剖析背后的核心逻辑。

先看大盘整体表现,从年初到12月19日收盘,上证综指和沪深300指数涨幅均在16%左右,深成指涨幅稍高,约26%,比上证多涨10个百分点;创业板指表现最为强劲,涨幅达到 46%,比上证综指高出30个百分点。

从这些大盘数据能明显看出,高科技板块今年确实气势如虹。但仅看大盘指数,很难发现开篇提到的资源股 “大放异彩” 的亮点,所以我们得从更细分的行业维度来看。

聚焦申万124个行业分类,在涨幅排名前五位的行业中,有两个是与 AI 人工智能相关的高科技行业,另外三个都属于资源股。

结合东方财富的数据,按申万124个行业划分,从年初到12月19日收盘,能源金属板块年初至今累计涨幅高达94%,在124个行业中排名第二。

能源金属显然属于资源股,从大类行业划分来看,归属于有色金属下的能源金属二级行业。

除此之外,小金属板块累计涨幅86.4%,在所有行业中排名第四;工业金属板块涨幅也达到84.08%,这两个板块的涨幅都远远超过创业板指46%的涨幅,在整个市场中都属于高涨幅梯队。

可能有朋友对这些资源板块的具体范畴不太清楚,这里简单说明一下:

能源金属主要是与锂、钴、镍相关的资产,比如锂矿、锂盐等;

小金属的范围更宽,大家比较熟悉的稀土就属于小金属,除此之外,半导体原材料镓、锗,还有锰、钨、钼、锆、铍、钒等也都归为小金属,其中锰也属于小金属的范畴;

工业金属则是我们日常生活中比较常见的大类有色金属,像铜、铝、铅、锌这些都属于此类。

再接着看涨幅前十的行业,排在第七位的是贵金属板块,累计涨幅76.8%,这个涨幅甚至超过了今年黄金的整体表现。

以纽约黄金价格为例,年初到12月19日的累计涨幅大概在55%左右,贵金属板块的涨幅比黄金现货价格多了20多个百分点。

另外,还有一个和资源相关的板块表现也很亮眼,就是金属新材料板块,这个申万二级行业的涨幅达到46.8%,接近47%,同样高于创业板指的涨幅,而金属新材料主要涵盖稀土永磁这类金属复合材料。

不用一一列举更多板块,仅从以上这些数据就能看出,2025年以来,资源股在资本市场的表现极为突出,在高涨幅行业中占据了显著地位。

接下来核心问题来了:为什么资源股在2025年能有这么亮眼的表现?我认为主要源于四个关键原因,这四个因素共同推动了资源股的崛起。

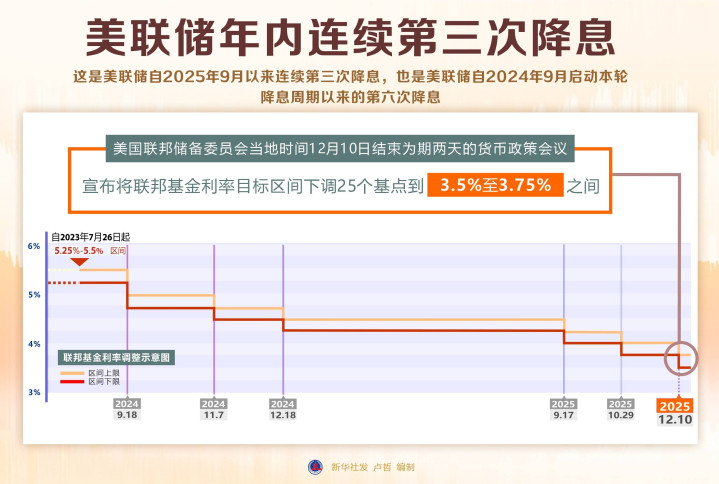

第一个原因是全球货币政策宽松,为资源股上涨奠定了外部环境。

2025年特朗普上台后,全球货币政策迎来调整,尤其是从下半年9月份开始,美联储再度开启降息周期,连续三次实施降息;与此同时,中国央行在2025年也进行了一次降息。

这种全球范围内的宽松货币政策,为黄金、有色金属等资源股的价格上涨提供了有利条件。

大家对黄金可能更熟悉,宽松政策往往会推动黄金价格走高,而黄金作为资源类资产的代表,其价格上涨也会带动整个资源股板块的估值提升,进而推动资源股价格上涨。

第二个原因是国内反内卷政策的落地,助力相关资源价格走出低谷。

在新能源领域,国家相关部门和行业协会针对行业内的产能过剩、恶性价格竞争问题,多次召开座谈会,还下发了一系列反内卷相关的文件。

这些政策主要聚焦于多晶硅、锂电池相关能源金属等关键材料,有效扭转了过去 “内卷式” 的价格竞争格局,推动这些资源材料的价格逐步回升,直接利好对应的资源股板块。

第三个原因是全球保护主义升温与经济安全考量,让资源股的战略价值得到重新评估。

特朗普上台后,其关税政策在全球范围内蔓延,各国对经济安全的重视程度不断提升。尤其是在中国用稀土对美国实施反制之后,全球市场开始重新审视各类资源的战略意义。

最明显的表现是,在美国市场上,一些与稀土、铽等稀有金属相关的企业,即便利润没有明显增长,股价却一路气势如虹地大幅上涨。

这背后核心就是国家层面和金融机构从战略价值的角度,对这些资源企业进行了重新估值,战略价值的提升直接推高了股价。

第四个原因是新兴行业快速发展,催生资源需求大幅增长。

当前,AI 人工智能、新能源等行业处于高速发展阶段,这些行业的发展对各类资源的需求量在快速攀升 —— 比如对铜、白银的需求,以及对稀土、稀土永磁等材料的需求,都呈现出大幅增长的态势。

这是全球市场的共同现象,需求的激增直接推动了相关资源价格的复苏,进而带动资源股的业绩和估值双重提升。

最后总结一下,2025年资源股在资本市场的价值重估,大概率只是整个行情的 “序曲”,而不是 “终结篇”。

基于以上四个核心因素的持续影响,我认为在2026年配资炒股配资开户,这些资源股的价格仍然有较大概率继续向上攀升。

富兴配资提示:文章来自网络,不代表本站观点。

热点资讯